SVA System Vertrieb Alexander GmbH

SVA System Vertrieb Alexander GmbH Viele große Unternehmen haben RPA bereits im Einsatz. Für kleinere und mittelständische Unternehmen stellt sich jedoch die Frage, ob RPA als Automatisierungslösung aufgrund der Kosten und des notwendigen Know-how-Aufbaus überhaupt in Frage kommt. In diesem Artikel nehmen wir die Kosten anhand eines Use Cases unter die Lupe. Außerdem betrachten wir den Rahmen, in dem RPA nachhaltig zur Prozessoptimierung und Kostenreduzierung beitragen kann.

Das „typische“ RPA-Einführungsprojekt bei KMU

In Projekten in kleinen und mittelständischen Unternehmen ist es meist das Ziel, genau einen Prozess schneller und effizienter zu gestalten. Oftmals wird bereits vorab von den Stakeholdern ein bestimmter Prozess identifiziert, der im Rahmen eines Pilotprojekts umgesetzt werden und dessen Automatisierung im Anschluss auch die Anschaffungskosten der RPA-Software und -Infrastruktur rechtfertigen soll.

Der Rahmen für die nachhaltige Implementierung von RPA

Führende RPA-Anbieter und Beratungshäuser empfehlen die Einführung eines Center of Excellence[1](CoE). Ein CoE dient dazu Automatisierungspotenzial zu erkennen und die Aufgaben unter den beteiligten Personen zu koordinieren. Dies besteht aus Mitarbeitenden unterschiedlicher Disziplinen und Organisationseinheiten. Wie ein CoE organisatorisch in ein Unternehmen passt, ist im Einzelfall zu prüfen. Das CoE kann als eigene Abteilung aufgebaut oder als Matrix-Organisation erstellt werden. Die nachfolgende Grafik gibt einen Überblick über die einzelnen Rollen in einem CoE:

Für große und mittelständische Unternehmen ist dies ein gutes Mittel, um RPA einen operativen Rahmen zu geben und die Automatisierung im Einklang mit der Unternehmensstrategie zu betreiben. Bei kleinen Unternehmen empfiehlt es sich zumindest einen RPA-Verantwortlichen zu definieren und weitere Rollen nach Bedarf und Möglichkeiten, mit internen oder externen Expert:innen zu besetzen.

Die alleinige Existenz eines CoE oder RPA-Verantwortlichen, ist allerdings noch keine Garantie dafür, dass RPA im Unternehmen wahrgenommen wird und skaliert. Entscheidend ist, dass RPA als interner Service für alle Organisationseinheiten verstanden und bei Prozessoptimierungen als eine mögliche Option erkannt wird. Ohne eine strategische Ausrichtung verlieren die meisten RPA-Initiativen nach den ersten erfolgreichen Automatisierungen an Schwung und erreichen nicht ihren maximalen Wirkungsgrad.

Verankerung von RPA im Prozessmanagement

Sofern ein Prozessmanagement[2] bereits etabliert ist, kann dies mit dem CoE in regelmäßigen Austausch treten. Im Optimalfall wird sogar eine Integration aus Teilen beider Bereiche angestrebt. Für den Fall, dass im Unternehmen noch kein Prozessmanagement etabliert ist, empfiehlt sich der Aufbau, schon allein, da RPA Bestandteil der Prozessoptimierung ist, diese ist wiederum ein Bestandteil des Prozessmanagements. Zudem liefert Prozessmanagement eine Grundlage für die kontinuierliche Verbesserung der Unternehmensprozesse. Ein weiterer Bezug besteht zum Qualitätsmanagement, das ebenfalls Überschneidungen zum Prozessmanagement beinhaltet.

Aus Sicht des Prozessmanagements fällt RPA in den Teilbereich der Prozessoptimierung. Dabei sollte die Rolle dieser Technologie fest verankert und definiert werden. Es ist immer zu prüfen, ob RPA als Hauptwerkzeug, als Alternative zur Schnittstellenentwicklung oder zur Anschaffung neuer Software zum Einsatz kommen kann.

Eine maßgeschneiderte XS-Lösung

Viele Unternehmen möchten zuerst klein starten und benötigen eine Lösung, die über die Zeit mitwachsen kann. Betrachten wir einmal folgendes Kostenbeispiel der eines fiktiven Unternehmens, der Müller Vertriebs- und Automatisierungs GmbH. Das Unternehmen hat in unserem Beispiel 80 Mitarbeitende.

Anmerkung; Es wurden fiktive Kosten was die RPA-Software als auch die Personalkosten angeht, zugrunde gelegt.

Die Müller Vertriebs- und Automatisierungs GmbH denkt über den Einsatz einer Automatisierungs-Lösung nach, um die vier Mitarbeitenden der Buchhaltung zu entlasten. Aufgrund von gestiegenem Auftragsvolumen, personellen Abgängen und Krankenständen müssen die verbliebenen Mitarbeitenden der Buchhaltungsabteilung täglich Überstunden leisten. Dies führt zu steigender Unzufriedenheit bei den Betroffenen. Da kurzfristig keine qualifizierte Neueinstellung vorgenommen werden kann, wird eine RPA-Lösung in Betracht gezogen.

Kostenrechnung:

Die Müller GmbH rechnet mit einem kalkulatorischen Stundensatz von 23.86 Euro, das entspricht 42.000,- Euro Jahresgehalt oder monatlich 3500,- Euro bei 220 Arbeitstagen und einer 5-Tage-Woche abzüglich der Urlaubs- und Krankheitstage.

Wir gehen in unserem Beispiel von einem Mietpreis in Höhe von 20.000 Euro pro Jahr aus. Je nach Hersteller kann dieser Preis etwas höher oder sogar niedriger ausfallen. Im Preis enthalten ist mindestens ein Bot und die benötigte Infrastruktur zur Bot-Entwicklung zum Betrieb des Bots.

Die Müller Vertriebs- und Automatisierungs GmbH benötigt lediglich einen virtuellen PC, auf dem der Bot installiert wird.

Pro Monat rechnen wir mit 0,5 Personentagen externer Unterstützung für Wartung und Fehlerkorrekturen. Und nochmal 6 Tage für die Bot-Entwicklung, die im Jahr 1 der Nutzung anfallen. Im zweiten Jahr wird mit Kosten in Höhe von 26.000 Euro an Lizenz- und Wartungskosten gerechnet.

Betrachtet man die jährlichen Kosten eines Bots im Verhältnis zu den Personalkosten ergibt sich ein Quotient von 0,67 für das erste Jahr [32.000€ / 250 Tage] / [42.000€ / 220 Tage] = 0,67 und ein Quotient von 0,54 für das zweite Jahr [26.000€ / 250 Tage] / [42.000€ / 220 Tage] = 0,54.

Auf einen Arbeitstag von 8 Stunden gesehen bedeutet das 0,67 x 8h = 5 Stunden und 22 Minuten bzw. 0,54 x 8h = 4 Stunden und 20 Minuten müsste ein Bot laufen, um die Entwicklungs- und Betriebskosten zu erwirtschaften.

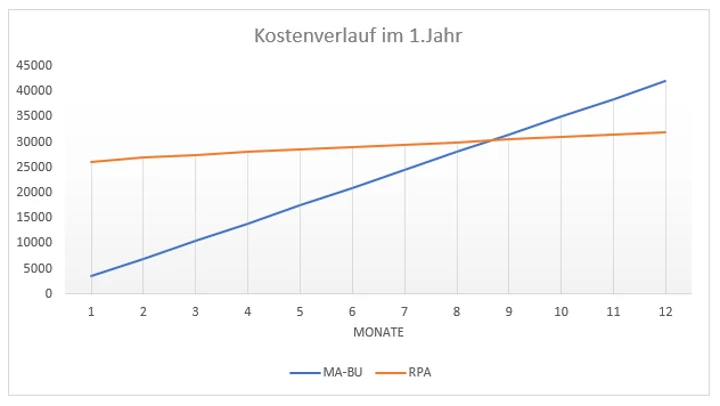

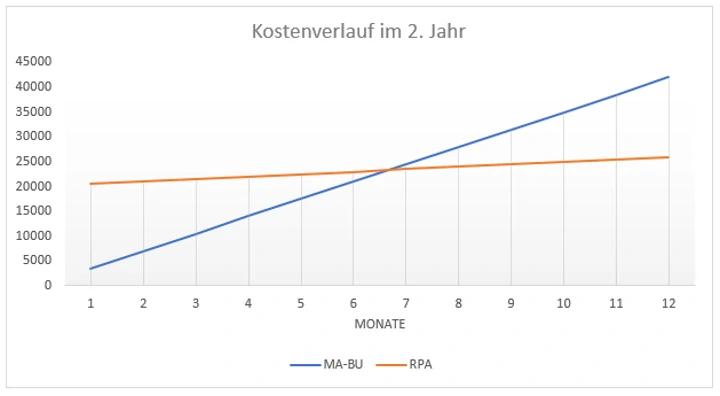

Nachfolgend ist ein Beispiel zur Berechnung des Break-Even-Points dargestellt.

Im ersten Jahr sind Lizenz- und Entwicklungskosten im 1. Monat enthalten.

Im zweiten Jahr sind die Lizenzkosten bereits in Monat 1 enthalten. Pro Monat werden 0,5 Personentage für die Wartung des Bots kalkuliert.

Die jährliche Kapazität eines Bots beträgt 8760 Stunden pro Jahr (365 x 24 Stunden).

Im Beispiel für das erste Jahr liegt die zu nutzende Kapazität des Bots bei 15,3% (1341,7 h / 8760 h), um den Break-even-Point zu erreichen. Für das 2. Jahr ergibt sich der Break-even-Point bei einer Auslastung von 12,4 % (1083,3 h / 8760 h). Aber vergessen Sie nicht, dass es hierbei nicht darum geht Mitarbeiter durch Bots zu ersetzen.

Fazit:

RPA bietet einen kostengünstigen Einstieg in die Automatisierung von Geschäftsprozessen und kann an vielen Stellen sinnvoll eingesetzt werden. Schon bei einer vergleichsweise geringen Auslastung kann ein Bot kostendeckend arbeiten und Mitarbeitende entlasten. Somit rentiert sich die Einführung einer RPA-Lösung bereits im 1. Jahr der Anschaffung.

Quellen:

[1] https://weissenberg-group.de/rpa-center-of-excellence/

[2] https://de.wikipedia.org/wiki/Prozessmanagement